Si estás dado/a de alta en el Impuesto de Actividades Económicas (IAE), sabrás que debes presentar la declaración trimestral del IVA. Saber hacerla correctamente tú mismo/a es imprescindible si quieres ahorrar costes en la contratación de un gestor.

Para solventar cualquier tipo de duda, esta declaración se presenta ya que, al vender o adquirir algún tipo de producto o servicio, estás actuando como recaudador de Hacienda al cobrar o abonar el IVA en cada una de tus facturas. El resultado será la resta de los tipos impositivos devengados y deducibles.

- IVA devengado: Son los impuestos incurridos de los ingresos obtenidos por el ejercicio de tu actividad. Por ejemplo, si eres un profesional del sector energético, cobrarás un 21% de IVA en tus servicios que deberás devolver a la Agencia Tributaria.

- IVA soportado o deducible: Supone el importe que habrás tenido que abonar al adquirir un producto necesario para tu actividad, tales como adquirir una cámara si eres un profesional de la fotografía o la gasolina si tu negocio requiere transporte constante. El IVA soportado debe estar perfectamente justificado con su factura, que debe ser conservada hasta un plazo de cuatro años más el actual, en caso de inspección.

¿Qué formulario debo presentar y en qué plazos?

Debes cumplimentar el modelo 303, tanto de forma telemática a través de la propia plataforma online como presencial, comprando el impreso y entregándolo en mano en cualquier delegación de Hacienda.

Por su parte, los plazos comprenden los primeros 20 días naturales del trimestre a declarar, por lo que deberás presentar la declaración hasta el 20 de abril por el primer trimestre; hasta el 20 de julio el segundo; hasta el 20 de octubre el tercero y hasta el 20 de enero el cuarto.

Cómo calcular el resultado de la autoliquidación del IVA

El modelo 303 consta de 5 grandes bloques:

- Datos personales, NIF, ejercicio de devengo y periodo.

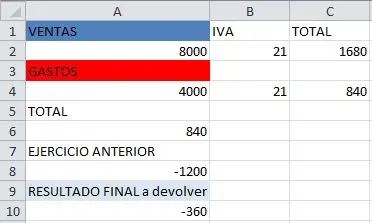

- IVA devengado, que comprende de la casilla 1 a la 21. Se pide el sumatorio de la base imponible (precio del producto o servicio) y el tipo impositivo (que puede ser superreducido del 4%, reducido del 10% o general del 21%). Si habéis facturado 8000 euros con un 21% de IVA, el resultado sería 1680 euros devengados.

- IVA deducible, cuyo sumatorio se calcula de la misma manera anterior, indicando el total en la casilla 37.

- La diferencia entre IVA devengado e IVA deducible. Aquí ponemos un ejemplo:

- Tipo de declaración. Si el resultado es positivo, deberá ser abonado desde una entidad bancaria a la Agencia Tributaria y sólo si se ha obtenido ingresos durante el ejercicio. En caso contrario, pueden darse tres casos:

- Resultado cero o sin actividad

- A compensar en la siguiente declaración. Si has elegido esta opción en el periodo anterior, podrás solicitar la deducción e incorporarla al IVA soportado actual en la casilla 41. En nuestro caso, vemos que el resultado del ejercicio actual sería positivo (840), pero al compensarlo con el ejercicio anterior tendremos derecho de 360 euros de compensación, que sólo nos serán abonados en la declaración de enero.

- Solicitud de devolución. Este importe podrá ser devuelto en la cuenta indicada. Normalmente en los archivos de Hacienda aparece una por defecto, así que recuerda modificarla si así lo deseas. En nuestro caso, vemos que el resultado del ejercicio actual sería positivo (840), pero al compensarlo con el ejercicio anterior tendremos derecho de 360 euros de compensación.

Una vez rellenada la declaración, consistente en dos hojas, deberán ser pertinentemente firmadas y entregadas en la una entidad bancaria.